物件購入の流れ

ステップ1 無料コンサルティング (クリックして詳細を確認)

お客様のご希望を十分理解し、購入手順・必要経費・資金計画のご説明を分かりやすく致します。

確認事項 & ご説明内容

- 使用用途(投資用・自己使用)確認

- 資金計画(ご予算・ローン利用の有無)

- 必要経費

- 必要書類

- ご購入のメリット&デメリットのご説明

- 現在のニューヨーク不動産市場のご説明

- 膨大なデータよりお客様のご希望に合った物件選定

- 必要に応じて弁護士&会計士&建築家等、各専門家ご紹介

お客様に十分ご理解いただいてから次のステップに進みます。

ステップ2 物件内覧 (クリックして詳細を確認)

ご希望に合う物件を効率よくご案内差し上げます。

マンハッタン・クィーンズ・ブルックリン・ブロンクス・スタテン島・全ての物件をご案内できます。ご案内中、物件ことのエリア情報・物件を見るポイント・メリット&デメリットについて分かりやすくご説明差し上げます。

内覧ポイント

- 間取り・日当たり・お部屋の向き・眺望・収納・防音・床・水回り・修理箇所等

⇒日当たりや眺望が気に入った場合、将来建物前に高層ビルが建設されないか確認 - アメ二ティー(ドアマン・ジム・プール・ランドリー・ガーデン・ルーフトップ・駐車場等)

- 交通の便

- 治安

- エリアの将来性

- 周辺物件の空室率

- 見込み家賃

- 管理費・不動産税・修繕費確認

- 家具付の場合は、オファーの前に家具を動かし壁と床の状態を確認する。

ステップ3 オファー(購入申し込み) (クリックして詳細を確認)

交渉事項も一緒に提示します。又、周辺類似物件の最新売買金額を調査し、相場をお知らせします。

オファーの際必要な情報:希望売買価格・事前修理箇所その他要望・名前・ソシアルセキュリティー番号・住所・ローンの有無・弁護士情報・クロージング希望日・銀行からローンの仮承認の手紙がある場合は添付(確実性高いオファーとなります。)

▶ここが重要!

物件購入時の交渉内容 :価格・クロージング日・住宅ローン特約・修理箇所

住宅ローン特約(Mortgage Contingency):一定期間内にローンが認可されなかった場合、買手がペナルティーなしで契約解除できる権利。必ずこの条項が契約書に含まれているか確認。

ステップ4 ご契約 (クリックして詳細を確認)

通常契約時に、10%の手付金(契約金)が必要です。

確認事項

- 物件の財務状況

- 所有権確認

- 情報開示(売主が買主に対し、法律で定められた物件の事実を明確に明かす書類を確認+抵当権設定、税金、管理費の未払いの有無を確認。)

- ホーム・インスペクター(物件調査、地質調査、シロアリ調査、危険物・危険地域調査等)

ステップ5 ローン申請(1~2ヶ月) (クリックして詳細を確認)

予めPre-Approvalを用意しておくと手続気が短縮できます。

ステップ6 コンドミニアム管理組合からの認可 (クリックして詳細を確認)

入居許可申請。2週間~4週間要します。

ステップ7 物件最終点検(クロージング当日) (クリックして詳細を確認)

クロージング前の物件最終点検は、しっかりと確認しましょう。

物件の最終確認

- 水回り・冷蔵庫・エアコン等の電気製品等不具合がないか確認する。

- 修理が必要な場合は、費用負担と修理時期について取り決めを行っておく。

- 家具付で購入した場合は、家具を移動させ、壁と床の状態を確認する。

持参:

- ランプ(コンセント確認用)

ステップ8 クロージング (クリックして詳細を確認)

売買手続き完了!お疲れ様でした。

クロージング当日立ち合い:

- 売主・買主

- 売主・買主の弁護士

- 売主・買主のブローカー

- 銀行からの弁護士

- タイトルカンパニー

※ 売主・買主、クロージングに来れない場合は、予め公証(Notary Public)した委任状(Power of Attorney)を用意しておく。

その際、最終点検にて新たに見つかった修理箇所の支払いに関して話し合う必要がある場合もあるので、必ずクロージングの時間帯に電話連絡取れる状態でいてもらう。

持参:

- 英文写真付き身分証明書(契約書と同じ名前である事)

- タイトルカンパニーに支払うチップ現金 $200~$300

- チェック

- 火災保険証書

- LLC Book(法人で購入の場合)

契約の成立から所有権の譲渡までの所要期間:

- 現金の場合 : 3~6週間

- ローンご利用の場合 : 2~3ヶ月

※ 不動産弁護士・会計士・モーゲージブローカー・不動産鑑定士のコーディネートもいたします。

ニューヨークで不動産をお探しの方は、お気軽にお問合せ下さい。

随時無料カウンセリング行っております。

何故ニューヨークに投資するのか?10の理由

1.市場価格の成長性

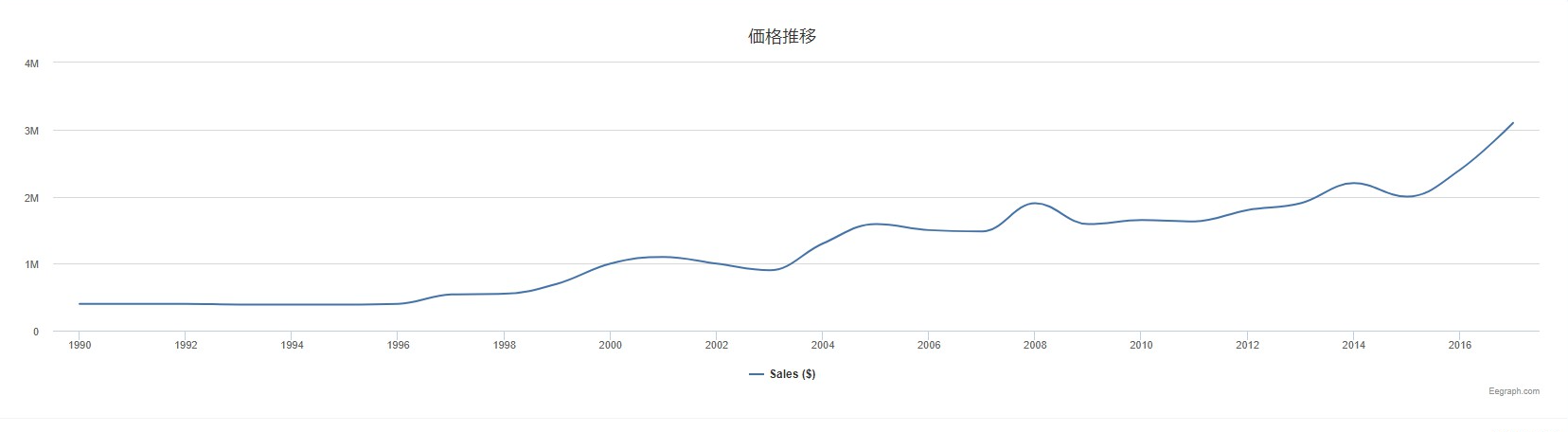

キャピタルゲイン:ニューヨークには世界から人とお金が集まります。長年緩やかな上昇を続けています。過去に災害や金融危機で、一時的に物件価格が10%程下がった事もありますが、すぐに元に戻りそれ以降も緩やかな上昇を継続。

下記は1990年~2017年の物件平均価格グラフ。緩やかな右肩上がりであることが確認できる。

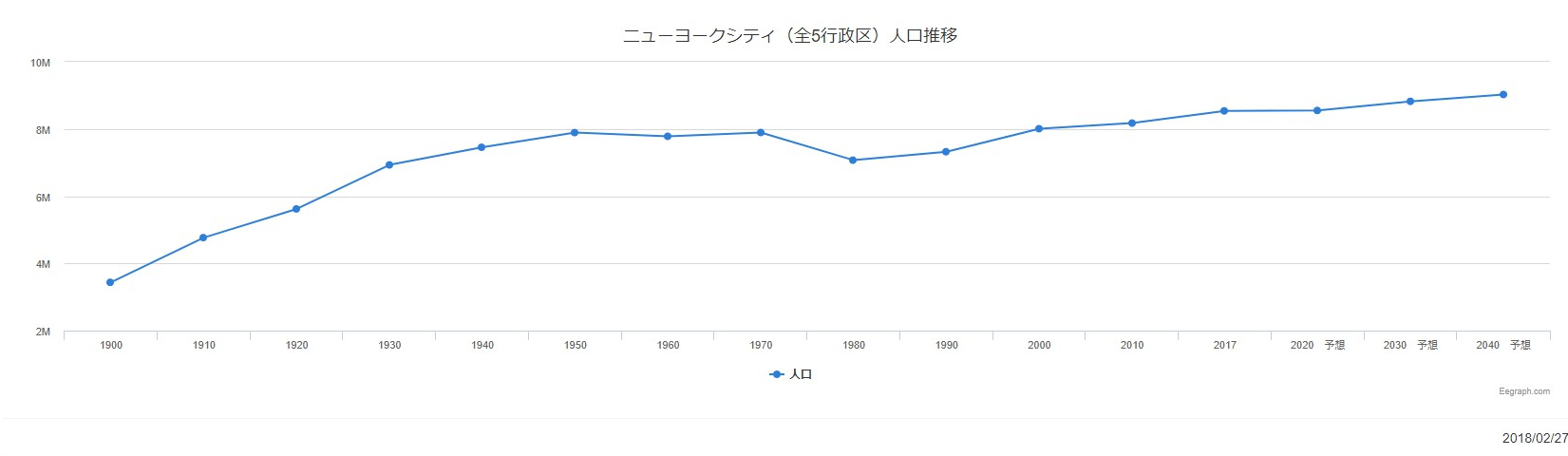

2.高い人口密度と人口増加を継続している

不動産はロケーション・ロケーション・ロケーションです!

マンハッタンだけで見ると、山手線内側にすっぽりとはまる大きさに162万人が住んでいます。

先進国の中では香港をぬいて人口密度は世界一。

又、先進国では珍しく人口増加を継続しており、18歳未満がおよそ25%を占めているので将来の労働力もしっかりとしている。

3.高い流動性

不動産市場全体の90パーセント以上が中古で、新築は10パーセント以下。

中古でも値段が下がらず、市場とともに価格が上昇していきます。アメリカ人は結婚、出産、リタイア等ライフスタイルの変化によって家を住み替える傾向にあるので、一生のうち3回は家を買い替えます。

中古市場も安定している。中古物件の評価が高く市場価格が安定しており、評価は築年数ではなく建物の状態で判断される。

4.不動産流通システムの透明性

不動産情報や価格が公表されているので誰でも確認できる。

ニューヨークの不動産取引は、弁護士を通して行うので高い信頼性があり、不正が生じない。

5.世界の通貨・米ドルで安定資産を持つ

アメリカドルは、世界で最も信用があり利用されている基軸通貨です。アメリカで現物不動産を保有するという事は、将来に備えての分散投資先の一つとして賢明な選択です。ニューヨークの物件は長期間、安定した収益が期待できる。

又、外貨資産を持つことで円安にリスクに対抗し、円安に対するリスクヘッジにもなる。

例:1ドル100円の時物件購入

$500,000×100円=50,000,000円

1ドルが120円の円安に動くと…

$500,000×120円=60,000,000円 → 10,000,000円の利益

6.全米最大の経済規模を持つ都市

ニューヨークは、世界有数の巨大な商業集積と消費市場をかかえている。

・GDP6,625億ドル(2015年)

・世界の金融センター1位:世界最大規模の証券取引所(取り扱い金額3,000兆円)、他複数の世界的金融機関が集中している。

・全米一のメディアマーケット保有:主要メディア(ABC, CBS, FOX, NBC) の本社がある。

・ヘルスケアのグローバルセンター:50万人以上が医療業界で雇用されており、内6万人が医師。

・国連の本部所在地であり、国際政治の中心である。

・世界第2位の起業都市(第2のシリコンバレー):9,000以上ものスタートアップ企業が拠点を置いている。

・全米2位の観光業界:440億ドル規模、年間訪問者数6,500万人

・ハリウッドに続く規模の映画産業

・広告・ファッション・デザイン・建築等クリエィティブ系の中心・トレンドの発信地

7.投資家

外からの投資家が全体の20%を占めるので、アメリカ国内の経済に100%影響されることがないので、比較的安定した値動き。

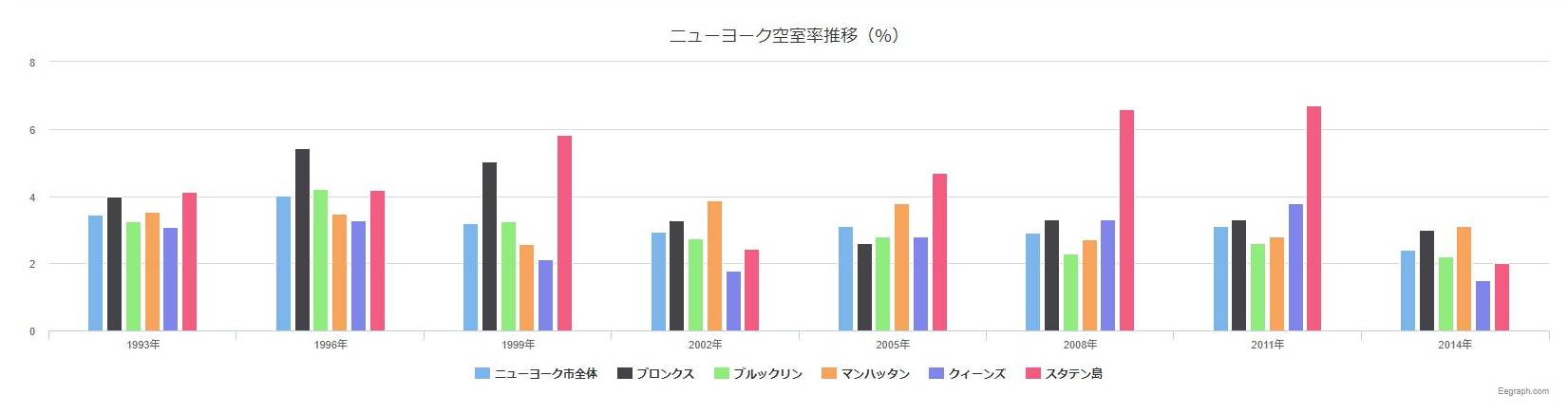

8.驚きの空室率

年間を通してわずか3%を切る空室率。

ニューヨーク市民の持ち家率は全体の30%。

又、世界中から数年単位の駐在員だけではなく、全米最大の学生の都市でもあるニューヨークには、およそ60万人の学生が国内外から質の高い水準の教育を受けるために移住してくる。

常に高い賃貸需要があり、特に春~秋の繁忙期においては人気物件は奪い合いです。

投資用として購入後の空室の心配が少なく、安定したインカムゲイン・家賃収入が期待できる。

9.自然災害リスクが少ない

ニューヨークは地盤が固く地震が少ない。10年に1度位小規模地震があるが、震度1か2程度である。又、ニューヨークは緯度が高く(青森県と同じ位)ハリケーンに直撃する可能性が低い。また、911やリーマンショック等の災害時に物件価格は底堅く、10%一時的に値下がることは合っても、すぐに元に戻る。

10.ステイタス

世界の中心ニューヨークは、ブランドイメージが高い。

ニューヨークで不動産投資の3つのメリット

① 高い節税効果

・減価償却

建物の評価割合が高く、およそ土地20% 建物80%で評価されます。

居住用は新築・中古共に購入時点から新たに27.5年、商業用物件の場合は39年の耐用年数が適用される。

法人を設立し購入した場合、損益通算によって大幅な節税ができる。

→1031エクスチェンジ優遇制度を利用し、建物の償却が終わる頃に買い替えれば、税金を払わずに資産形成できる。

・421A 不動産税を減税する優遇措置

物件購入促進のためニューヨーク市が設けた優遇措置。期間は10~25年だが、マンハッタンの場合10年が基本。

最初の2年間は不動産税ほぼゼロに近い金額で設定されており、以後2年おきに20%ずつ上昇し、10年後には減税効果はなくなります。

・キャピタルゲイン税優遇措置

5年間保有し、内2年以上住居として使用した場合適応される。

単身:25万ドル

夫婦:50万ドル

の所得税控除があります。

・1031 Exchange (1031エクスチェンジ)

不動産売却益にかかる税金の繰り延べ措置。1年以上の長期保有で連邦税15%+州税+市税 およそ35%の税金が繰り延べ出来る。

1031エクスチェンジ条件:

– 投資目的であること。

– 売却物件の45日以内に”同種の”(Like-Kind)買い替え物件を指定し、180日以内にクロージングを完成する事。

– 何回でも利用できる。

– 投資物件はアメリカ国内ならどこでも可能。

– 買い替え物件の方が安い場合は差額分に税金が発生する。

② インカムゲイン

家賃相場が高く、空室率が大変低いニューヨークでは、管理費等諸経費を引いても、安定した家賃収入が得られます。

③ キャピタルゲイン

物件価格は緩やかな右肩上がりを続けており、過疎化の懸念が大変少ないニューヨークにおいては、今後も緩やかな上昇が続く可能性が大変高い。特にブルックリン・クィーンズの新開発地区では、近年非常に高い値上がりをしたエリアもある。

ニューヨークで不動産投資の3つのデメリット

① 低い利回り

マンハッタンの人気エリアの想定利回りは2~3%と低く、短期で利益を求める投資家には不向き。

郊外であれば、想定利回りの高いエリアもある。

② 為替リスク

為替の変動により、日本円に換算した際、資産の目減りが発生することもあります。

日本で確定申告を行う際、購入時、売却時、それぞれの為替レートで計算され、その差額が譲渡所得(キャピタルゲイン)として計算されます。

③ FIRPTA税

米国非居住者が米国不動産を売却する場合、売却から20日以内に売却価格(注:売却益ではありません。)の15%の源泉税をIRSに納める義務があります。

詳しくは下記リンクをご参照ください。

FIRPTA税とは?

・準備

予め準備しておくと取引がスムーズです。

必要経費

現金の場合は、物件価格のおよそ3パーセント、ローンご利用の場合はおよそ6%

Closing cost for Condominium Apartmentコンドミニアム購入時の諸費用(概算)

| 現金 | Attoney Fee | 弁護士費用 (半額前払い) | $2,000~$3,000 |

| Offering Plan | オファリングプラン | $100~300 | |

| Credit check Fee | クレジットチェックフィー | $20 | |

| Title Insurance & Search | 権限保険料 & 所有権調査料 | 例:1Mドル物件の場合:購入価格のおよそ0.4%(現金)0.6 %(ローンご利用) | |

| Filing Fee | 登記費 | $300 | |

| CC & RET Adjustment & Insurance | 固定資産税&管理費調整&保険 | クロージング日より発生 | |

| Application Fee | コンドミニアム売買審査のアプリケーションフィー | $2,000~$3,000 | |

| Move-in Deposit refundable | 入居保証金 (返金あり) | $500~$1,000 | |

| Move-in fee non refundable | 入居保証金 (返金なし) | $500~$1,000 | |

| $1,000,000以上の物件の場合追加 | Mansion Tax | マンション税 | 物件価格(M=ミリオン=$1,000,000)×

$1~2M :1% |

| ローンの場合追加 | Attorney Fee for bank | 銀行弁護士費用 | $700~$1,200 |

| Handling Charge for bank | 銀行手数料 | ローン金額の0~2% | |

| Mortgage Tax | モーゲージ税 | ローン金額が$500K未満は1.80%、$500K以上は1.925% | |

| Mortgage Title Insurance | $500 | ||

| Application Fee for mortgage | ローン申請費用&クレジットチェックフィー | $500~1,000 | |

| UCC-1 Filing | 所有権の登記費用 | $300 | |

| Appraisal Fee | 鑑定費用 | $500 | |

| 開発業者から購入の場合追加 | Transfer Tax (State) | 譲渡税(州) | $1,000につき$4 (0.4%) |

| Transfer Tax (City) | 譲渡税(市) | 物件価格$500K未満は1% $500K以上は1.425% | |

| Attorney Fee | 開発業者の弁護士費用 | $3,000~ $4,000 | |

| Common Charge | 最初の管理費準備金 | $2,000~$3,000 |

必要書類(契約書にご署名される方全員分・英訳必須)

- W2 Form 源泉徴収票(英訳)過去1~2年分 ⇒ 見本

- Tax Returns 納税証明書(英訳)過去1~2年間分 ⇒ 見本

- Pay stub 給与明細書(英訳)過去3ヶ月分

- Employment letter 雇用証明書(英語)最近のもの ⇒ 見本

- Financial report 財務諸表 ⇒ 見本

- Bank Statement 銀行残高証明書(英語)過去1~3ヶ月分

- Copy of photo ID 写真付き英文身分証明書のコピー(パスポート等)

- Reference letter 紹介状 ⇒ 見本1 ・ 見本2 ・ 見本3 ・ 見本4

物件により求められる書類はケース・バイ・ケースです。

公証(Notarize)を求められる書類もございます。公証役場やアメリカ大使館にて、手続きが可能です。【無料動画】ニューヨーク不動産投資セミナー

【注目エリア・トップ10】2020年ニューヨーク不動産市場

【トップ5】マンハッタン家賃相場ランキング

【トップ5】マンハッタン低家賃相場ランキング

2018年・ニューヨークで物件価格が高騰したエリア

ニューヨーク・2019年最新治安情報・マップ

アパートの間取り図一覧と見方

・仲介手数料

購入時の不動産手数料は全額売り手が払うので、ご購入者には発生しません。

初回無料相談

お気軽にお問合せ下さい。