アメリカでは、クレジットカードや現金と並んで「チェック(小切手)」が使われています。

とはいえ、日常の買い物で使うことは減り、現在は家賃や寄付、高額取引など限定された場面で使われることがほとんどです。

アメリカに住む予定のある方、アメリカのクライアントと取引する方は、小切手の種類と書き方を知っておくと安心です。

今回は、小切手の書き方とともに、知っておきたい小切手の種類や不動産決済時の注意点をわかりやすく解説します。

目次

そもそも、小切手とは?

小切手は、銀行口座から直接支払いをするための書類です。書き方自体は簡単ですが、間違えた場合には新しい小切手で書き直す必要があるため、注意して記入しましょう。

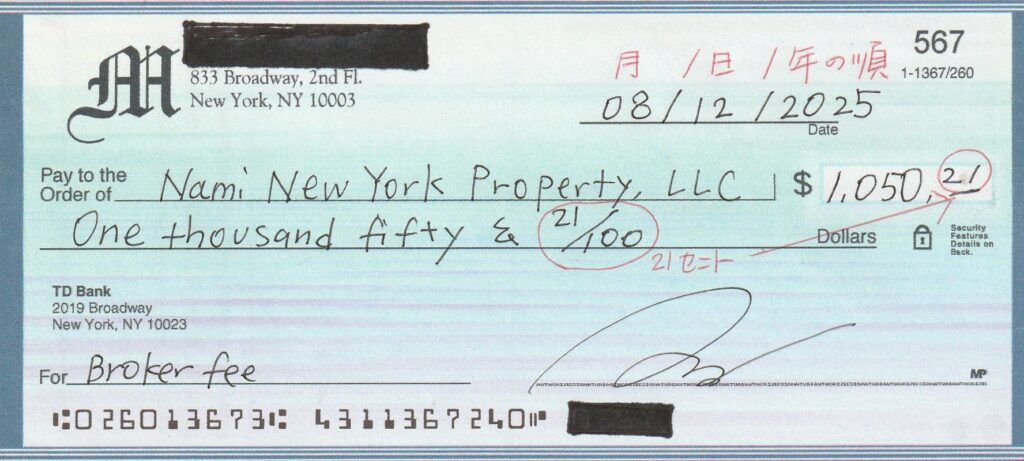

小切手の書き方

小切手を書くときは、必ず消せないペン(ボールペン)を使用し、書き間違えたら修正せず、新しい小切手で書き直してください。

(Photo Credit: Nami New York Property, LLC)

① 自分の名前と住所

小切手は、自分(支払う側)が口座を持っている銀行から発行されます。通常は、口座名義人の氏名と住所があらかじめ印刷されています。

→ 銀行から小切手帳を受け取ったら、まず名前や住所に間違いがないか確認しましょう。

② 日付

小切手を記入した日付を書きます。アメリカでは「月→日→西暦年」の順番が一般的です。

例)2025年7月16日 → 07/16/2025

③ 小切手番号

小切手には一枚ごとに番号が付いています。これは銀行が支払いを管理するためのものなので、自分で記入する必要はありませんが、控えとして確認しておきましょう。

④ 支払先(Pay to the order of)

お金を支払う相手の名前(個人名、団体名、会社名など)を書きます。相手の名前は請求書などに書かれていることが多いですが、もし分からない場合は、「Who do I make the check out to?(小切手は誰宛てに書けばいいですか?)」と尋ねましょう。

⑤ 金額(数字)

支払う金額を数字で書きます。ドル単位だけでなく、必ずセントまで記入するのがルールです。

例)100ドル → 100.00

また、金額の前にスペースを空けないように左端から書き始め、金額の後ろに横線を引くと、後から数字を書き足されるのを防げます。

⑥ 金額(英語で)

金額を英語の単語で書きます。これは数字を書き換えられる詐欺を防ぐために重要です。⑤で書いた数字と必ず一致させます。

例)100ドル → One hundred and 00/100

780.57ドル → Seven hundred eighty and 57/100

⑦ 支払内容またはメモ(Memo)

支払いの目的を書きます。請求番号やアカウント番号を指定されることもあります。

例)寄付 → Donation 5月家賃 → May rent

⑧ サイン(署名)

最後に、必ず自分のサイン(署名)を書きます。これがないと小切手は無効になります。

ただし、サインを先に書いてしまうと、万が一紛失した場合に他人が勝手に金額を書き込めるため、サインはすべて書き終わった最後にするようにしましょう。

⑨ 口座番号など

小切手下部には、自分の銀行口座番号や銀行のルーティングナンバー(銀行番号)が印刷されています。これらは支払い処理に使われる重要な情報です。

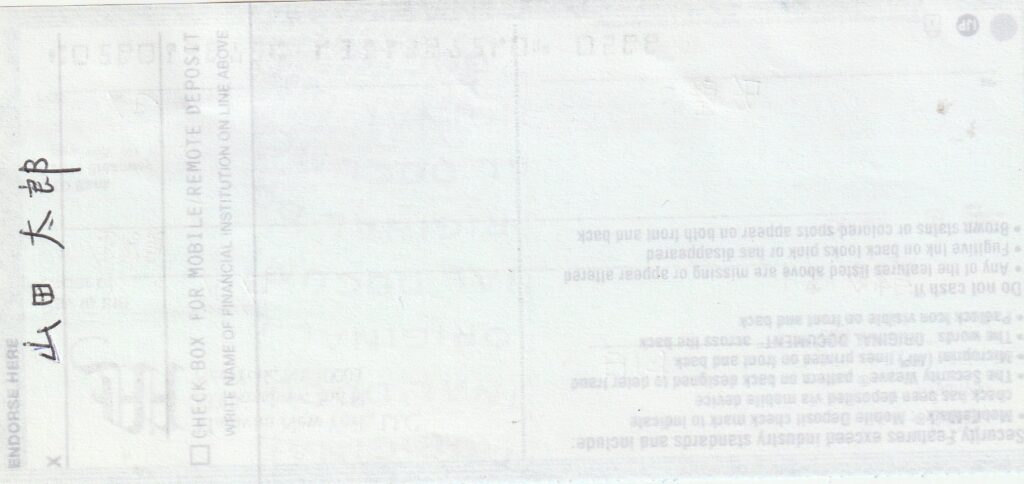

裏面(Endorsement)の書き方は?

裏面は受取人が銀行で現金化する際に使う部分です。支払う側(振出人)は裏面に記入する必要はありません。

(Photo Credit: Nami New York Property, LLC)

アメリカで使われる小切手の種類

1. Personal Check(個人小切手)

最も一般的なのがこのパーソナル・チェックです。

個人の銀行口座から発行する小切手で、家賃や電気代、友人への少額の支払いなどによく使われます。ただし、口座にお金が足りないと支払われないことがあり、トラブルになることもあるので注意が必要です。

2. Business Check(法人小切手)

会社の銀行口座から発行される小切手で、会社の経費や取引先への支払い、従業員への給与支払いなどに使われます。

3. Certified Check(認証小切手)

個人の口座から発行されますが、銀行が「この小切手は必ず支払います」と保証してくれるタイプです。

銀行が支払額を口座から一時的に取り置きするので、受け取る側は安心して使えます。高額な取引や不動産の契約によく使われます。

4. Bank Check / Cashier’s Check(銀行発行小切手)

※この2つはほぼ同じ意味で使われます。

銀行が直接お金を出して発行する小切手です。つまり、銀行自身が支払うのでとても信頼性が高く、現金と同じくらい安全です。

家や車など高額な買い物でよく使われます。

不動産決済での小切手利用について

(Photo Credit: Jakub Zerdzicki)

アメリカでは不動産のクロージング(最終契約や名義変更)において、個人小切手(パーソナルチェック)は基本的に使えません。

理由は、個人の口座残高が保証されないためです。

もし残高不足の場合、決済が取り消されて取引が無効になるリスクがあります。

そのため、不動産決済では銀行が資金を保証するCashier’s Check(銀行振り出し小切手)かWire Transfer(送金)が必須となります。

小切手を受け取ったときの注意点

小切手を受け取った場合も、いくつか確認すべきポイントがあります。

・日付の確認:通常、小切手には有効期限があり、発行から6か月を過ぎると銀行が受け付けないケースが多いです。できるだけ早めに入金しましょう。

・先日付小切手(Post-dated Check):将来の日付が記載された小切手は、銀行によってはそのまま処理される場合もありますが、入金を拒否されることもあります。

・記載内容の一致:宛名・金額(数字と英文)・署名が一致していないと無効になることがあります。受け取ったらすぐに確認しましょう。

・紛失した場合:すぐに銀行に「Stop Payment(支払い停止)」を依頼できますが、手数料がかかります。

・入金後の利用可能時期:小切手を入金してもすぐに全額が利用できるとは限らず、銀行によっては数日間ホールド(利用制限)がかかることがあります。

基本的には、小切手は発行から180日以内に入金するのが安心です。

小切手利用時の注意点と最新の詐欺対策

小切手を受け取っても、振出人の口座残高が足りなければ数日後に差し戻される「不渡り(Bounced Check)」が起こります。

意図的に残高不足の小切手を出すと詐欺罪に問われることもあり、銀行口座閉鎖や信用低下など重大な影響があります。

Cashier’s Checkは銀行が資金を保証して発行するため、現金同等の信用力があります。ただし、銀行破綻などの極端な場合を除きます。

郵送する際は、追跡番号付きで発送することをお勧めします。稀に郵便物が奪われて、小切手書き換え詐欺にあうケースもあります。

詐欺にあってしまった場合、銀行や警察に届け出をして、返金されるまで半年以上かかった方もいます。

(Photo Credit: Nick Pampoukidis)

他、ATMで小切手を入金する際は、宛名・金額等必ず最終確認してから入金してください。

入金後、もし間違いが発覚すれば、入金は却下され、またチェックも戻ってこないので、差出人から再発行依頼することになります。

チェックのキャンセル料が発生します。

また、小切手以外に送金(Wire Transfer)を利用する場合も増えていますが、最近は送金に関連した詐欺も多発しています。

銀行口座情報をメールで送った際にハッカーが情報を書き換え、別の口座に振り込ませる被害が増加中です。

送金の際は必ず電話などで口頭確認を行い、口座番号の正確性を確認しましょう。

まとめ

アメリカの小切手には種類ごとに信用度や使い方の違いがあります。

特に不動産のような高額取引では、資金が確実に保証されるCashier’s CheckやWire Transferが必須です。

個人間の少額支払いに使われるパーソナルチェックは便利ですが、不渡りリスクや詐欺に十分注意してください。

仕組みを理解し正しく使うことで、安心して小切手を活用できるでしょう。